Jenis Taksiran Cukai Pendapatan

Tarikh Akhir Hantar Borang Cukai Efilling 2019 Periodic Table

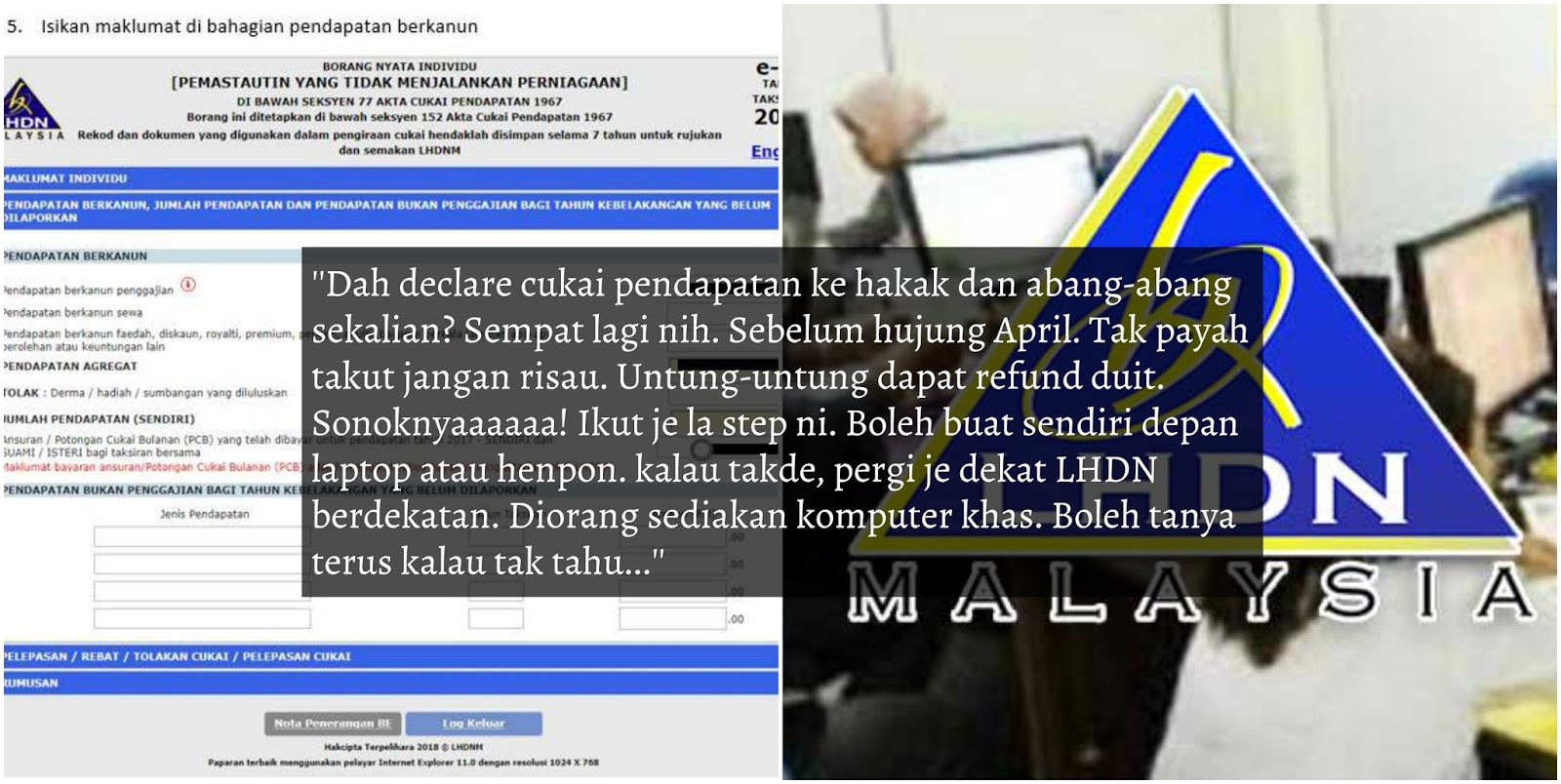

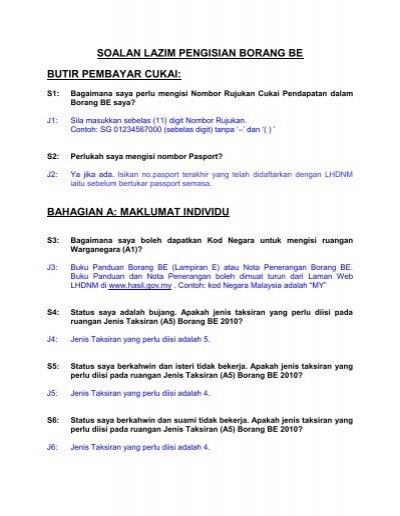

Soalan Lazim Pengisian Borang Be Butir Pembayar Cukai

Soalan Lazim Pengisian Borang Lembaga Hasil Dalam Negeri

Thread By Nizamiks Panduan Isi Tax Income E Filing 2019 Pada Tahun 2020 Deadline 30 April 2020 Ini Adalah E Filing 2019 Yang Terbaru Jadi Ada Beberapa Perbe

Adakah Saya Layak Dikenakan Cukai

Be2013 Submit 741120145553

Jika anda ingin tahu teruskan membaca perkongsian ini dan dapatkanapakah 9 jenis pendapatan yang ramai tidak tahu tetapi dikenakan cukai.

Jenis taksiran cukai pendapatan. Sila baca nota ini dengan teliti supaya ua punca pendapatan bagi tahun taksiran 2011 adalah benar dan lengkap. Sekatan ke atas kebolehpotongan faedah seksyen 140c akta cukai pendapatan 1967 edisi bahasa inggeris sahaja study group on asian tax administration and research sgatar commonwealth association of tax administrators cata. Pendapatan suami dan isteri digabungkan. Dalam sistem taksiran sendiri ini setiap orang yang memenuhi syarat perlu menyerahkan borang taksiran secara atas talian melalui sistem e filing kepada lembaga hasil dalam negeri lhdn.

Cukai pendapatan dirujuk sebagai caj tahunan yang dilevi sama ada ke atas upah gaji komisyen dan pendapatan bukan gaji iaitu dividen faedah sewa dan pendapatan dari perdagangan. Apakah jenis taksiran yang perlu diisi pada ruangan jenis taksiran a5 borang be 2009. Cukai pendapatan peribadi yang dilevi ke atas pendapatan individu isi rumah perkongsian dan pemilikan tunggal. Ini bermaksud semakin tinggi pendapatan kita lebih banyak cukai pendapatan yang kita perlu bayar.

Apa yang perlu diisytiharkan dalam borang taksiran tersebut adalah semua pendapatan bercukai potongan cukai. Bagi yang baru bekerja buka terus fail dengan lhdn dengan mendaftar di e daftar kebiasaan pihak hr majikan akan uruskan semua ini. Mulai tahun taksiran 2010 telah dipinda kepada rm9000. Mulai tahun taksiran 1991 kesemua pendapatan isteri akan ditaksir berasingan.

5 000 pertama 15 000 berikutnya. Jenis taksiran yang perlu diisi adalah 4. Jenis cukai ini diuruskan oleh lembaga hasil dalam negeri malaysia. Nota ini membantu tuan yang bermastautin di malaysia di bawah seksyen 7 akta cukai pendapatan 1967 acp 1967 atau dianggap sebagai bermastautin di bawah subseksyen 7 1b untuk melengkapkan borang be bagi tahun taksiran 2011.

Umumnya terdapat dua jenis cukai pendapatan. Akta cukai pendapatan 1967 telah memperuntukkan pelepasan sebanyak rm 8 000 untuk perbelanjaan yang tersebut di atas seperti yang tertera di ruangan d1. Saya lihat kes ini terjadi kepada pasangan yang memberikan kuasa sepenuhnya taksiran kepada sebelah pihak. Melalui taksiran bersama potongan untuk pelepasan adalah terhad.

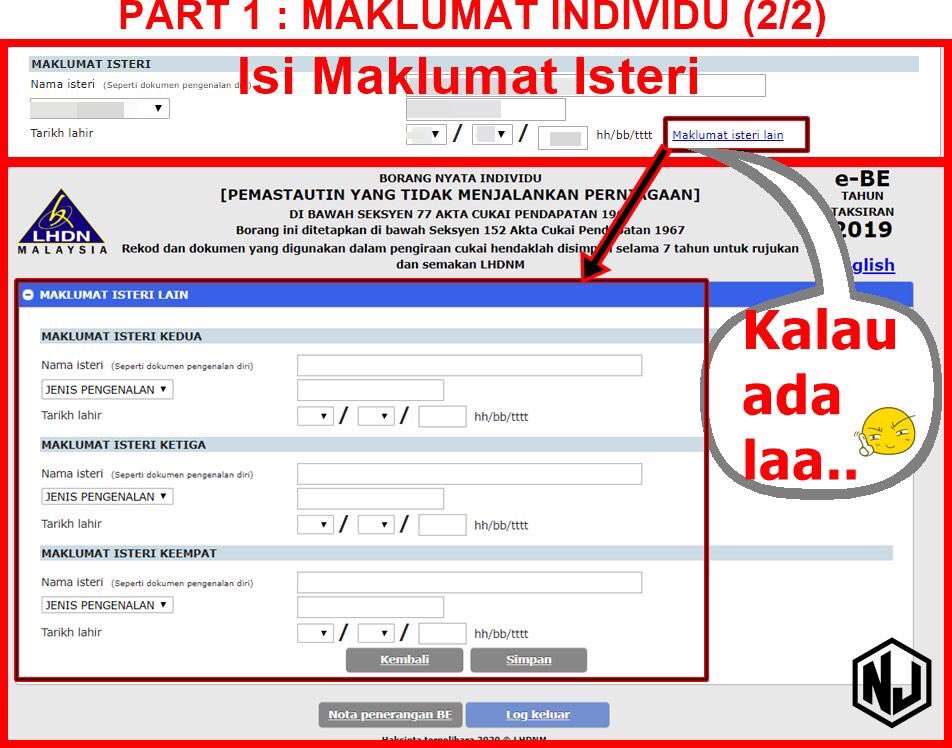

Di malaysia sistem taksiran sendiri digunakan untuk mengira cukai pendapatan yang perlu dibayar. Walau bagaimanapun menurut seksyen 45 2 acp 1967 jika seseorang individu dan seorang isterinya tinggal bersama dalam tahun asas bagi tahun taksiran isteri tersebut boleh memilih secara bertulis sebelum 1 april agar pendapatannya ditaksirkan secara bersama.

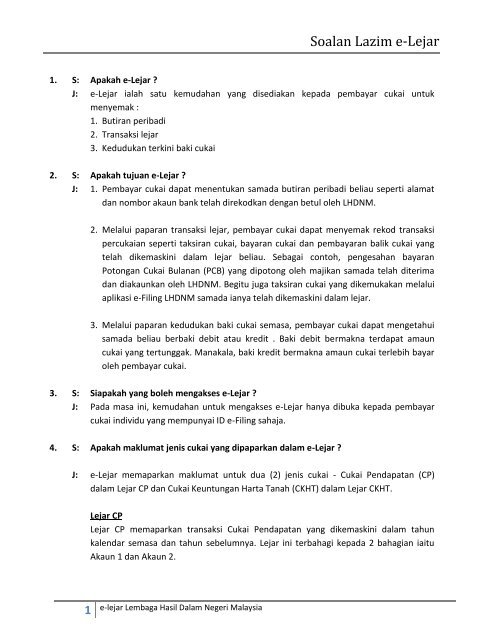

Soalan Lazim E Lejar Lembaga Hasil Dalam Negeri

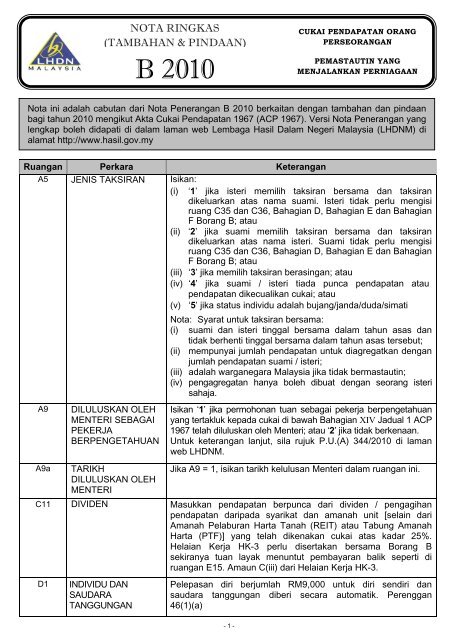

Nota Ringkas B 2010

Lika Liku Software Engineer Bayar Pajak Di Malaysia Coffee Break Story

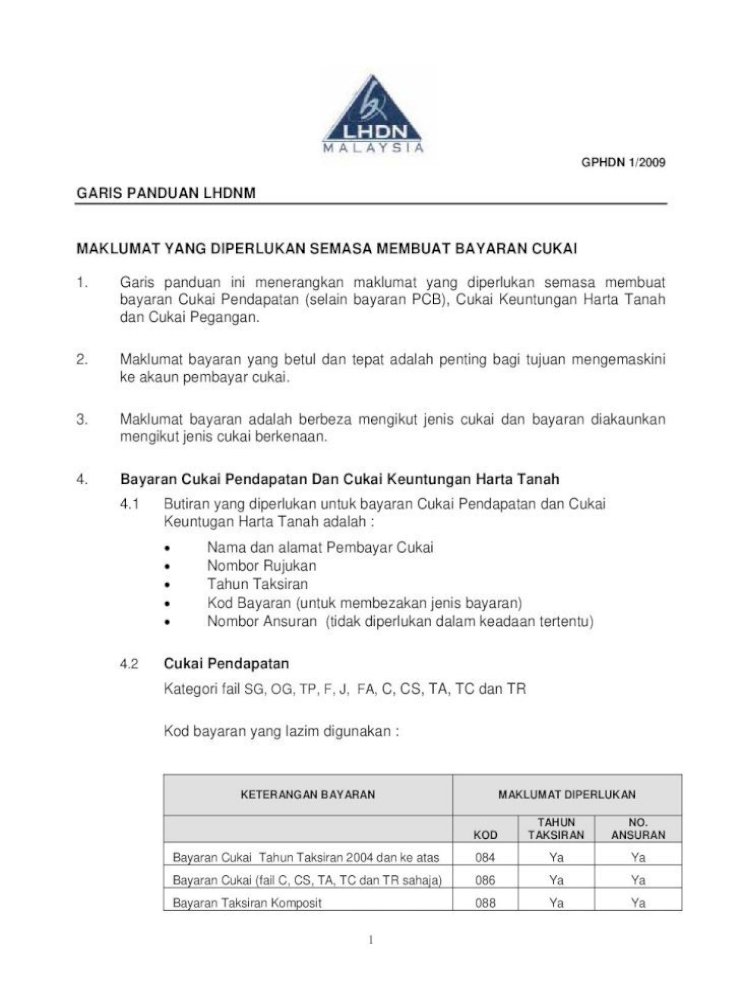

Garis Panduan Bayaran Web The Page Is Not Nama Dan Alamat Pembayar Cukai Cp207 Yang Disediakan

Tentang Cukai Tanah Cukai Pintu Dan Taksiran North Face Logo The North Face Logo Retail Logos

Be2014 Submit 751016105542

2 Ipengemukaan Borang Cukai Pendapatan Borang B Pdf Download Gratis

Cukai 2015

Soalan Lazim Pengisian Borang Be Butir Lazim Pengisian Borang Be Butir Pembayar Cukai S1 Bagaimana Saya Perlu Mengisi Nombor Rujukan Cukai Pendapatan Dalam Borang Be Saya

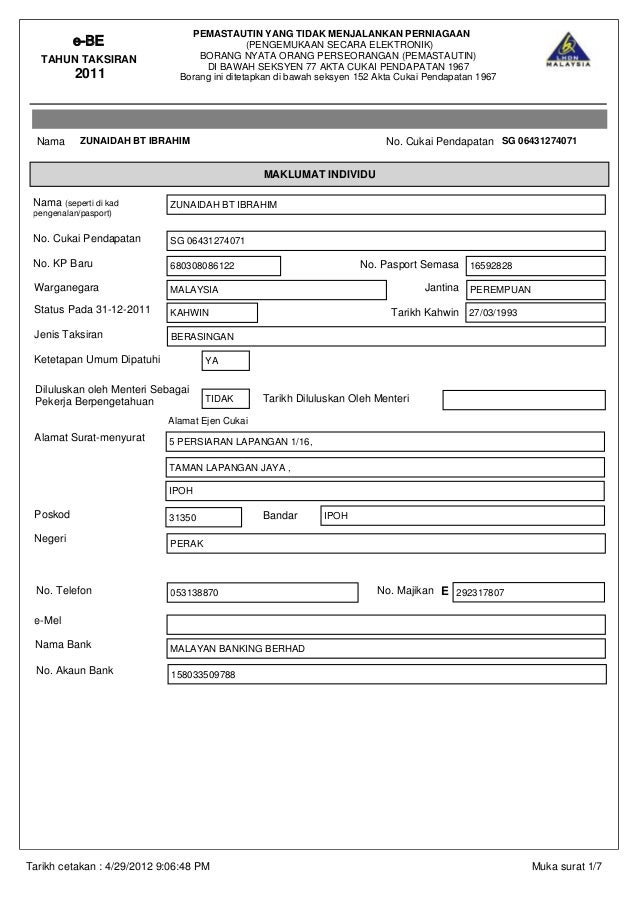

Be2011 Submit 680308086122

Lhdn Mohon Maaf Silap Letakkan Status Polis Bantuan Meninggal Dunia Sedangkan Masih Hidup Countries Around The World Cards World